标普下调红星美凯龙评级 称其日益恶化杠杆率不太可能在未来两年恢复

中华网财经5月13日讯:据悉,标普将红星美凯龙家居集团股份有限公司的长期发行人信用评级从“BB”下调至“B+”,同时还将该公司的未偿付有担保高级无抵押票据的长期发行评级从“BB-”下调至“B”。

负面展望反映了标普的观点,即红星美凯龙母公司可能在未来12个月内面临更高的再融资风险。

标普下调了红星美凯龙的评级,以反映其母公司红星美凯龙控股集团有限公司流动性风险的上升。其母公司将未来两年到期的债务集中在一起。标普继续评估红星美凯龙作为红星美凯龙控股的核心子公司,对红星美凯龙的评级以其母公司“b+”的信用状况为上限。

与此同时,标普认为,红星美凯龙日益恶化的杠杆率不太可能在未来两年恢复。该公司的家装和家具商场作为房地产价值链的下游行业,可能会受到中国房地产市场现状的影响。叠加疫情的影响,将阻碍其资金回收以及杠杆率的改善。基于上述因素,标普将对红星美凯龙的独立信用状况从“bb”下调至“bb-”。

红星美凯龙控股的短期加权平均期限组合和未来两年到期的集中在岸债券或可回售债券构成了重大的再融资风险。标普对该公司资本结构的负面评估反映了这一点。红星美凯龙控股在2022年和2023年要偿还约100亿元人民币的公司债券。

标普认为,该公司依靠处置重庆红星美凯龙企业发展有限公司及其他非上市公司资源获得利润。截至2021年底,红星美凯龙控股的现金总额约为39亿元人民币(除去红星美凯龙),控股公司层面现金仅为8.7亿元人民币。2021年,红星美凯龙控股将其在房地产开发子公司重庆红星美凯龙的70%股权出售给远洋集团控股有限公司(Sino-Ocean Group Holding Limited,简称“远洋集团”,03377.HK)。红星美凯龙控股获得40亿元人民币预付款,并获得重庆红星美凯龙未来项目利润分成的权利。红星美凯龙控股的管理层预计在未来两年将获得100亿至120亿元人民币的资金。

然而,标普认为,受当前房地产市场和疫情的影响,这些现金流存在不确定性,并可能会使红星美凯龙控股面临流动性风险。管理层预计,其2022年5月29日可回售的25亿元人民币公司债券,将有超过半数将不会被行权,债券将再被持有一年。红星美凯龙控股在2022年11月有35亿元人民币公司债可回售,2023年有39亿元人民币公司债可回售。

虽然在2022年底前,红星美凯龙也将有相当大的还款需求,但标普相信,该公司规模庞大的购物中心投资组合将为再融资提供支持。截至2021年底,该公司的现金余额为69亿元人民币。相比之下,该公司有130亿元人民币的短期债务,包括60亿元人民币等值的到期高级票据以及在2022年可回售的公司债券和商业抵押贷款支持证券(CMBS)。

与此同时,截至2021年底,红星美凯龙960亿元人民币的投资物业中约有10%未设抵押,抵押资产的贷款价值比较低,为35%-40%。红星美凯龙商场位于较高线城市,该公司有将其用作商业抵押担保证券融资抵押的记录。管理层还预计将为9月到期的3亿美元高级债券再融资,以备用信用证结构发行新的债券。

标普继续看到红星美凯龙的运营和商业模式存在风险,这将限制该公司未来两年的去杠杆能力。在标普的基本情况下,红星美凯龙的营运现金流/债务的比率将在2022年和2023年分别为5.1%-5.3%和5.6%-5.8%,而2021年为6.2%。这一比例从2020年的4.8%大幅反弹,当时该公司受到与疫情相关的干扰和租金优惠的影响。

与其他传统房东相比,红星美凯龙的运营韧性较低,这是因为该公司的租赁结构较短,租户状况较弱(由中小型家具零售商组成)。虽然红星美凯龙在2021年的收入增长了9%,但增长主要是由于2020年的基数较低,入驻率较低并且暂行租金减免政策。管理商场和建筑板块的收入分别下降9%和10%。

红星美凯龙的特许经营模式可能会继续面临挑战,因为交易对手大多是小规模开发商。标普预计2022年的收入将下降5%-10%,这是因为在房地产市场低迷和大规模防控的影响下,入驻率和租金都会下降。标普还预计红星美凯龙的特许经营收入将出现疲软,因为开发商面临的流动性压力可能会减缓新商场的建设和开业。

热门文章

肯帝亚集团旗下从一家居正式启动A股上市辅导 保荐机构为中原证券

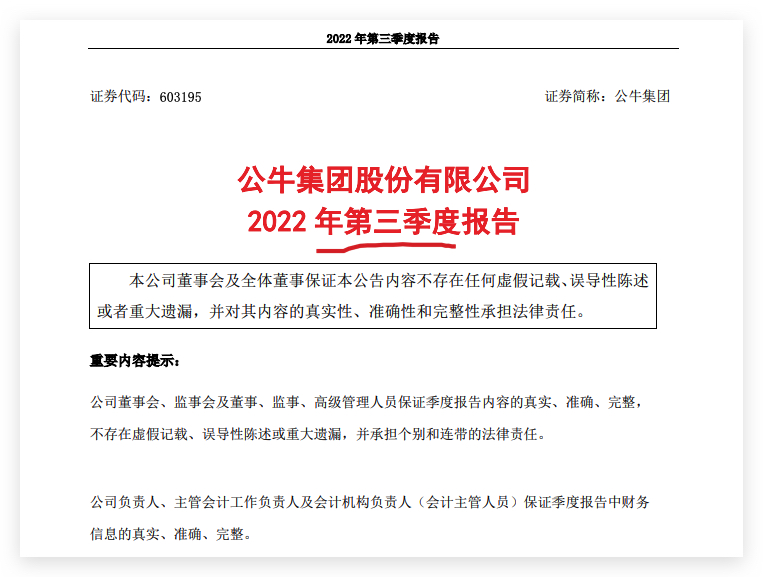

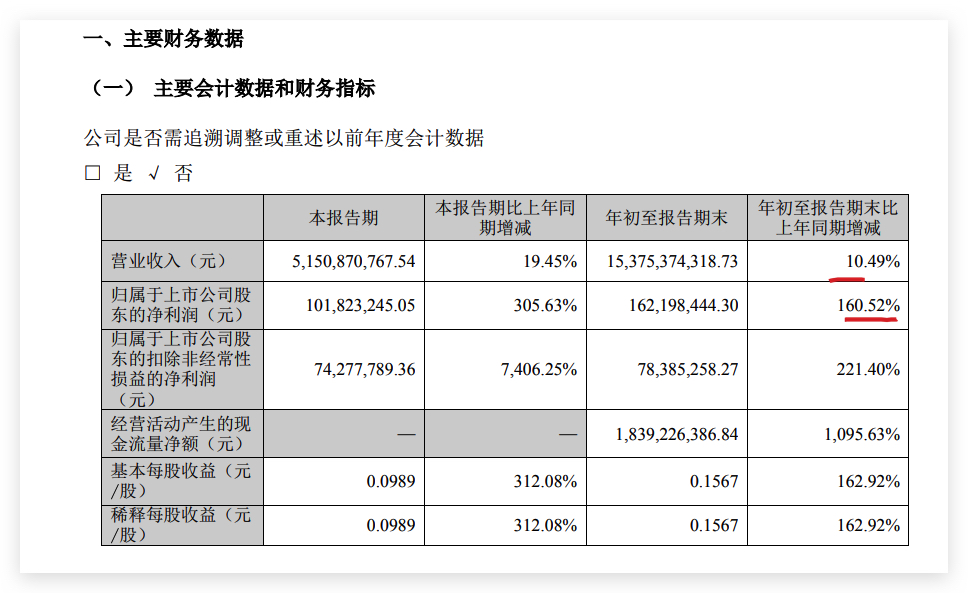

公牛集团第三季度主营业务不增利:归母扣非净利下滑4.56%

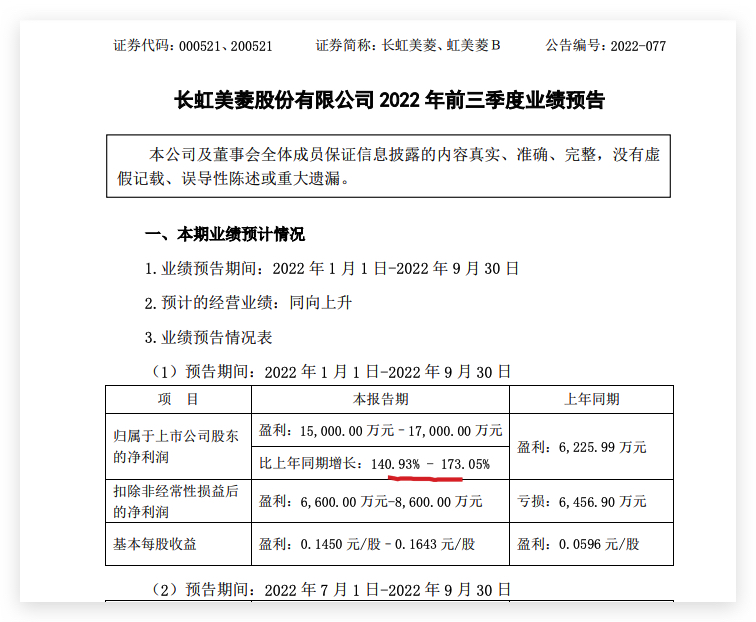

长虹美菱前三季度归母净利增160.5% 三季度应收账款信用减值损失同比增189.8%

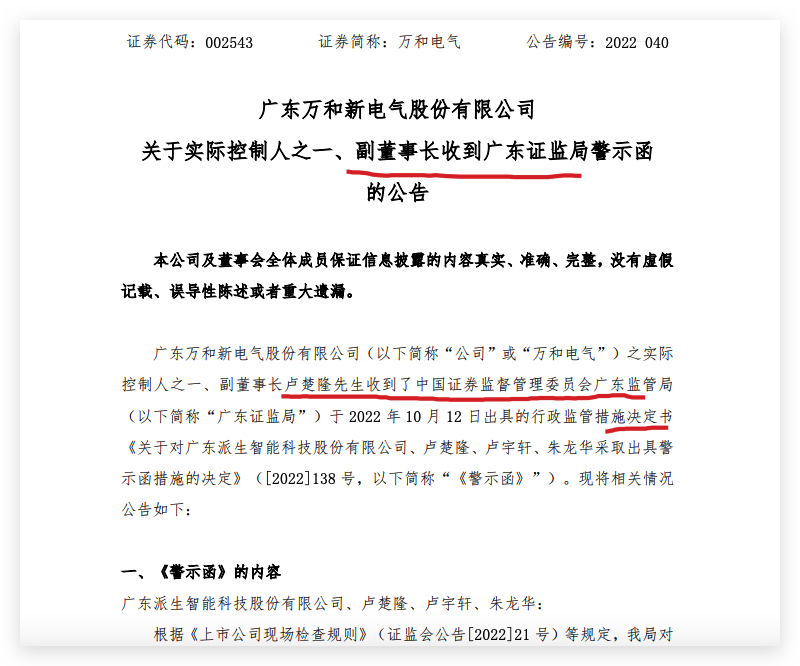

万和电气:公司副董事长卢楚隆等收广东证监局警示函

长虹美菱:空调业绩向好 预计前9月归母净利润同比至少增长140.9%

排行

亚厦股份2021年新签订单增长6.66% 归母净亏8.88亿 计提减值损失7.52亿

中华网财经5月10日讯:近日,亚厦股份公告披露2021年年度报告,报告期内,亚厦股份实现营业收入120.76亿元,同比增长11.95%;营业...

2年前